规模超700亿元,透视2023中国无人机产业,含重点企业名录

无人机产业是指以无人机为核心产品的产业链,包括无人机的设计、制造、销售、维护、应用和相关技术研发等环节。按照无人机用途划分,我们可分为军用无人机和民用无人机。民用无人机可分为工业级无人机和消费级无人机,工业级无人机可在气象、监测、农用、通信、治安管理等多个领域应用,消费无人机主要用于航拍等娱乐消费领域。

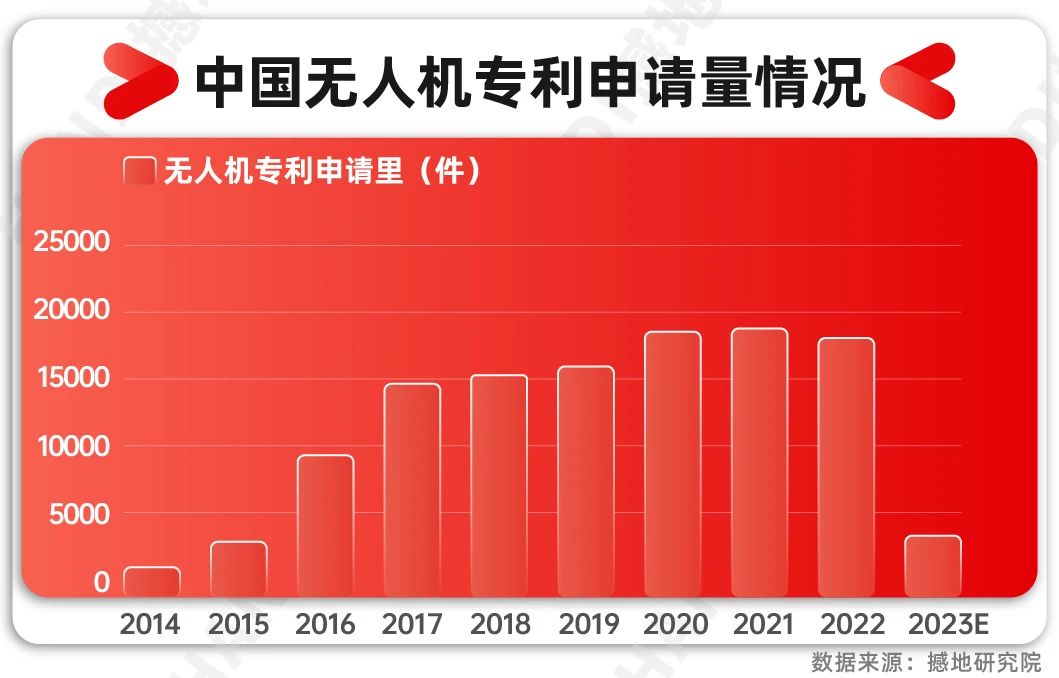

随着中国在无人机专业领域技术水平不断提高,社会大众对无人机及应用技术行业的认知程度也随之增加。从2014年到2022年,中国累计申请了121640项无人机专利,其中在2021年达到了超过2万件的高峰。

一、市场规模

近年来,中国的无人机产业,尤其是民用无人机,迎来了巨大的需求增长。从2013年的41亿元增长到了2022年的530亿元。2023年,中国无人机市场规模有望达到765.1亿元。从无人机的应用领域来看,农林植保占比最大,达到30.70%,其次为地理测绘领域占比达26.61%,巡检领域占比达18.76%,前三大应用领域占比共达72.07%。截至目前,我国民用无人机的市场规模占比超过军用无人机,达到70%左右,预计2023年我国民用无人机市场规模份额,从2013年的24.39%扩大至72.27%。

二、产业链

上游:主要涵盖了无人机的设计、研发和原材料供应。原材料方面,涉及金属材料如钢材、铝合金、钛合金等,以及复合材料,如树脂基、陶瓷基和金属基等。这一环节是无人机制造的基础,对无人机的质量和性能具有重要影响。

中游:包括无人机系统的开发和制造,涵盖了两大领域:军用和民用无人机。民用无人机进一步分为消费级和工业级,根据用途的不同。在这个环节,无人机的硬件和软件系统被整合,以满足各种应用需求。

下游:是无人机的应用领域。这包括国防与安全领域,农业与林业植保,航拍摄影,环境监测,物流与运输,地理测绘,以及应急巡检等各种用途。无人机在这一环节被用于执行具体任务,解决实际问题。

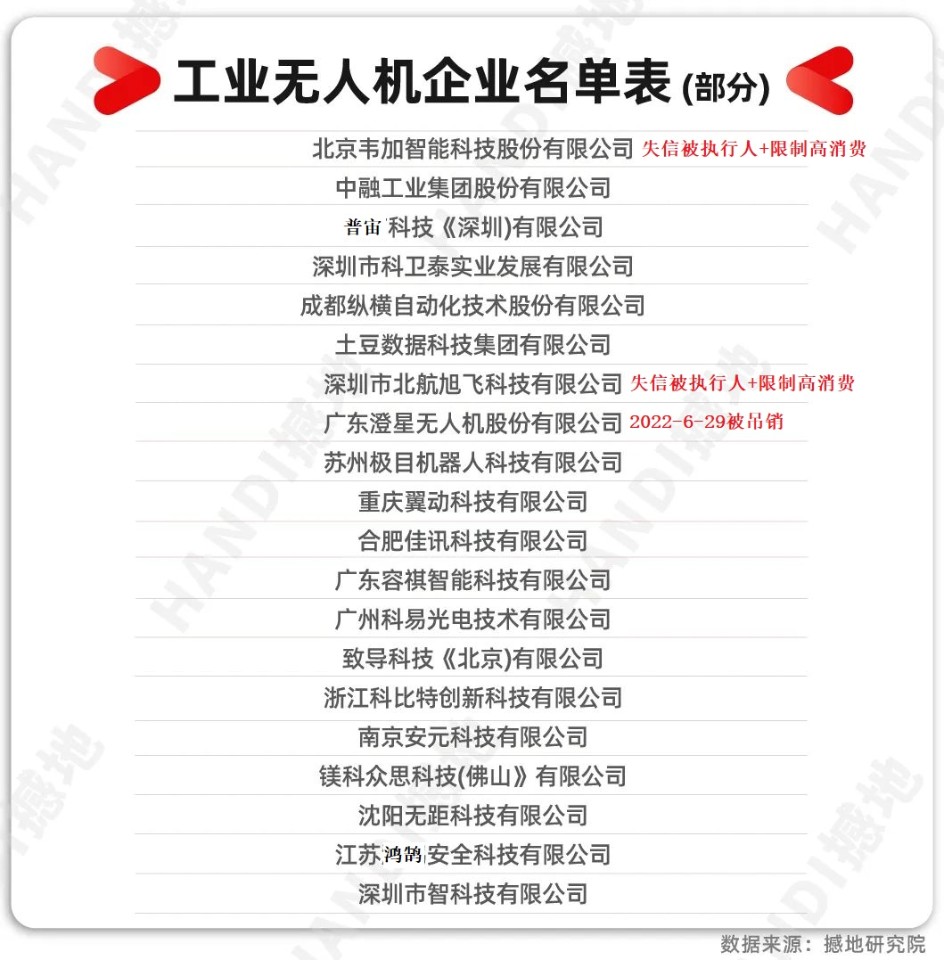

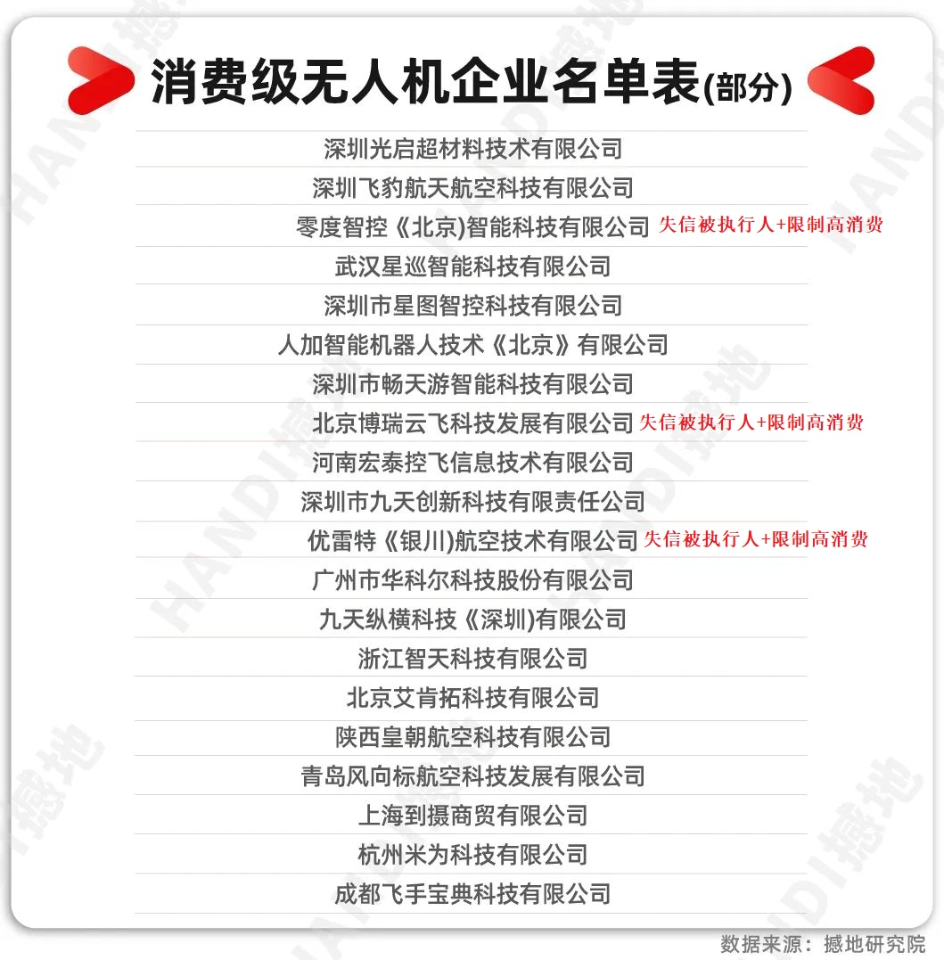

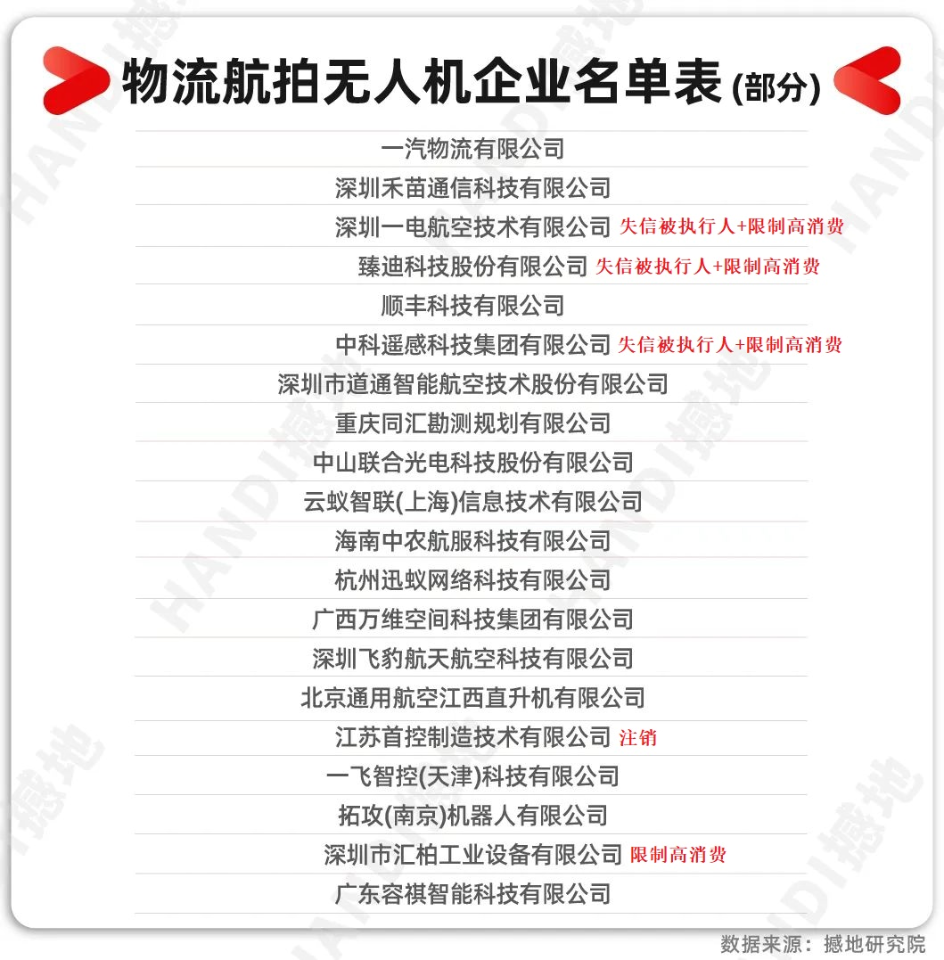

三、重点企业

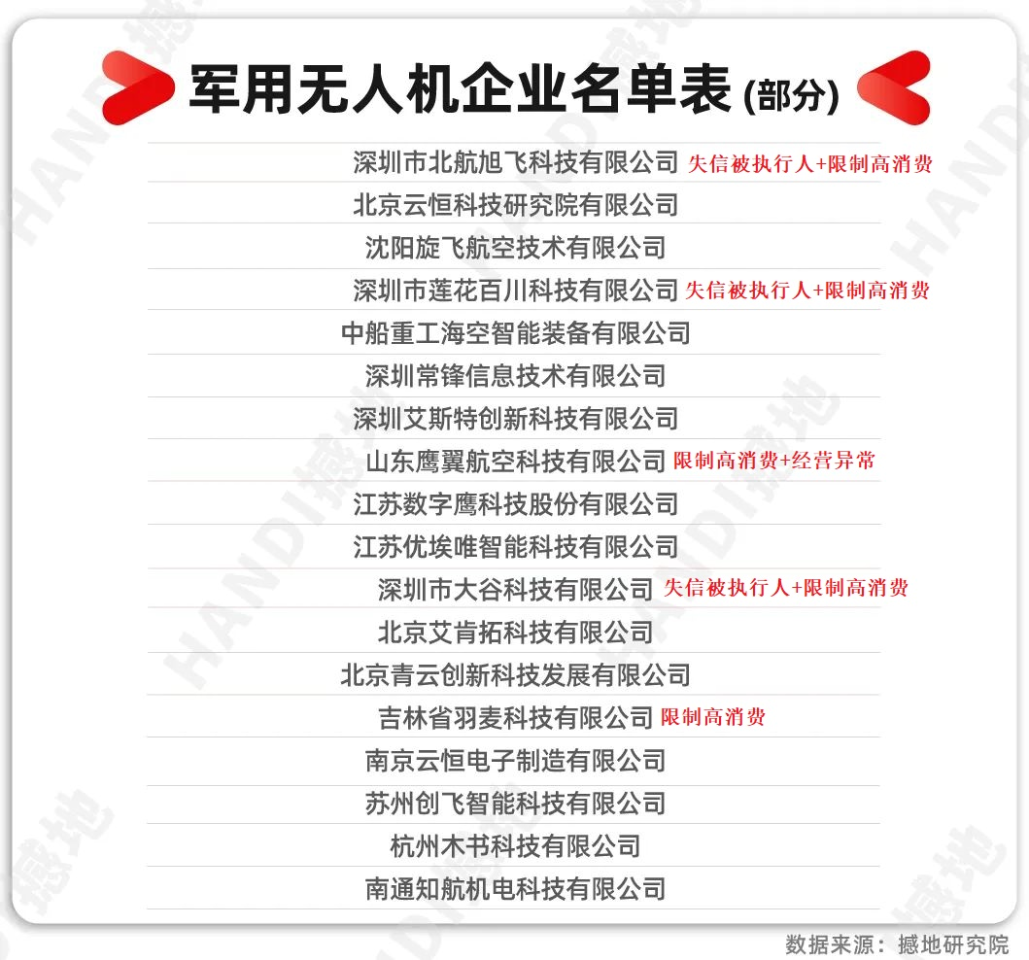

我国的军用无人机研制和生产,主要的责任单位集中在各大军工集团下的机构,同时也包括一些高等院校。这些机构包括航天科技集团旗下的航天气动院、中航工业的成都飞机设计研究所、中航工业的沈阳飞机设计研究所、中航工业的贵州飞机有限公司,以及一些知名高校如西北工业大学和北京航空航天大学。

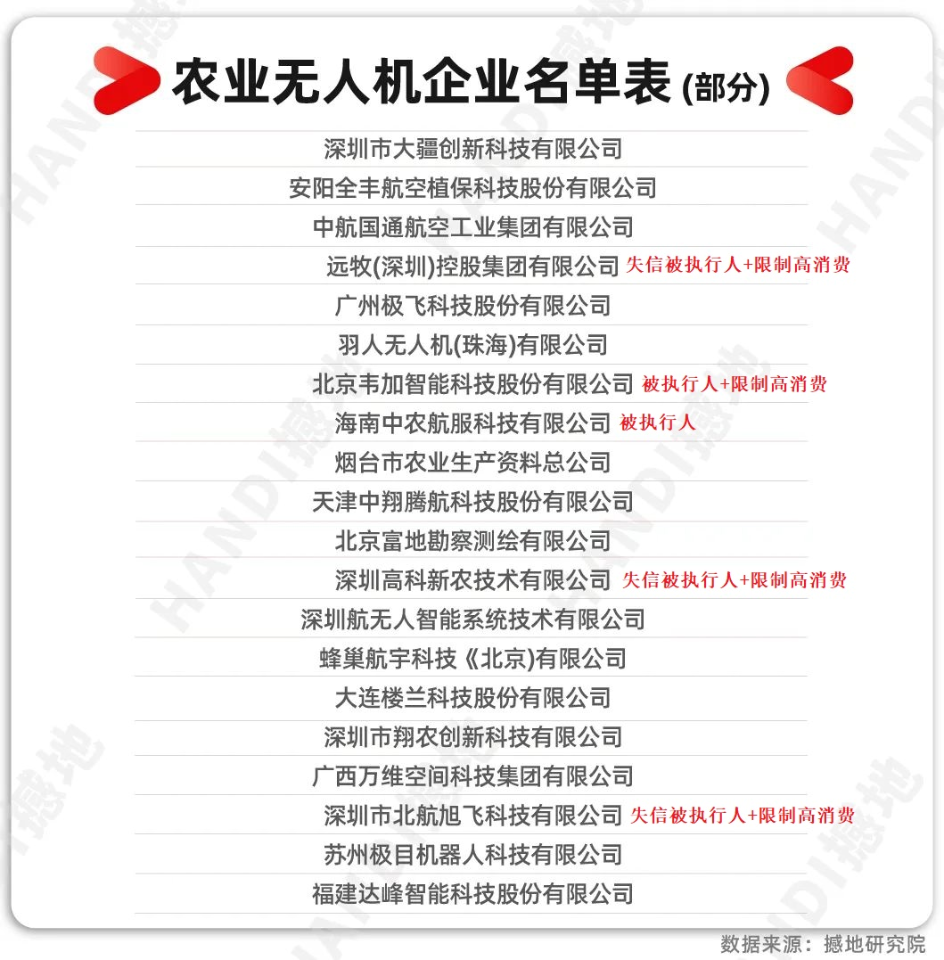

民用无人机行业涉及众多应用领域,目前的市场竞争局面呈现出各企业各自在特定细分领域具备竞争优势的态势。大疆创新在消费领域表现出色,行业应用也是风生水起;顺丰科技和京东物流等公司主导物流领域;极飞科技专注于农业应用,科比特则在巡检领域领先,纵横股份、飞马科技等公司则专注于测绘领域。

2023年(截至6月30日),我国无人机行业投资数量超过13起,投资金额超过31.75亿元。

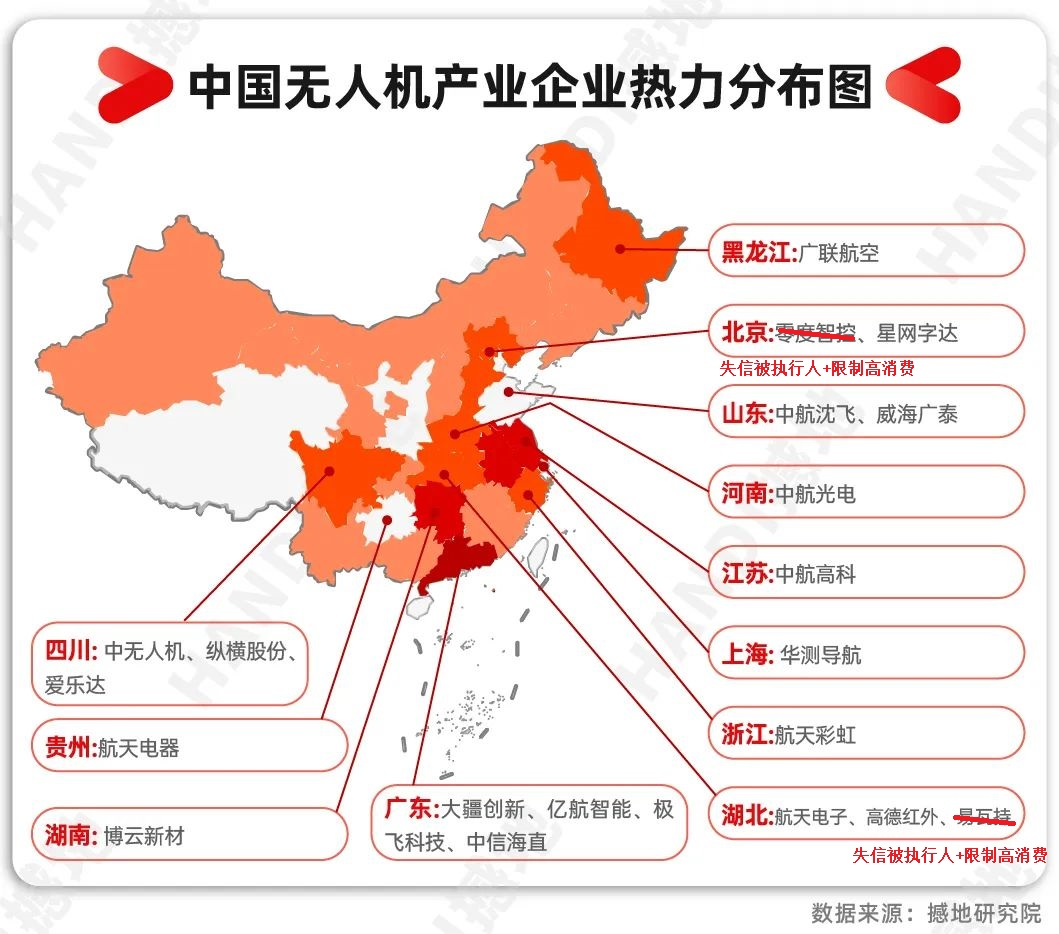

四、区域分布

根据无人机企业的地理分布情况,广东省目前拥有全国最多的无人机相关企业,数量高达17205家,位居全国第一。山东和江苏分别排名第二和第三,拥有的无人机相关企业数量分别为5975家和5877家。此外,安徽、湖南、河南、四川、陕西、湖北和河北也进入前十名,分别排名第4到第10。

五、相关政策

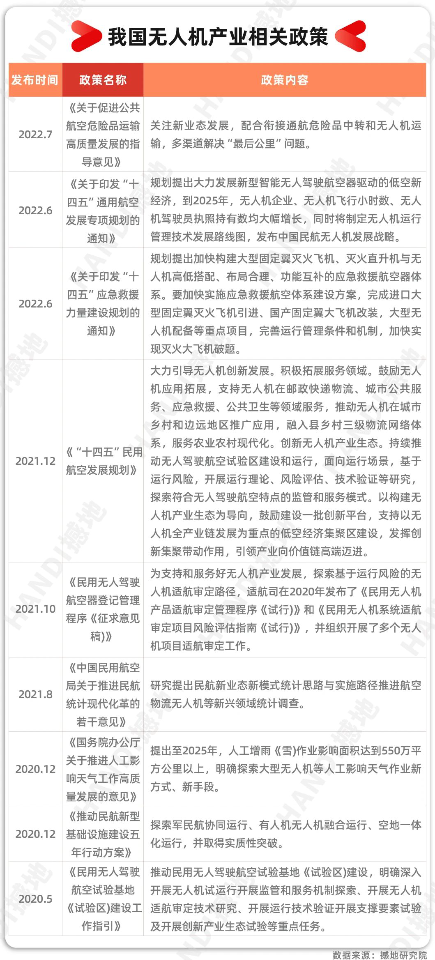

近年来,我国不断出台了一系列政策推动国内无人机行业的发展,包括积极拓展服务领域,完善法规标准体系,创新无人机产业生态等。

2023年6月28日,为了规范无人驾驶航空器飞行以及有关活动,促进无人驾驶航空器产业健康有序发展,维护航空安全、公共安全、国家安全,国务院、中央军委公布实施《无人驾驶航空器飞行管理暂行条例》,自2024年1月1日起施行。