属于中小防务企业的历史机遇似乎来了

属于中小防务企业的历史机遇似乎来了

8月中旬,美国空军宣布将翼身融合(BWB)技术验证机的设计建造工作交给一家新创公司Jet Zero。

这家于2021年在美国加州长滩成立、员工约75人的小公司,是凭借什么“打动”美国空军,收获这份未来四年内投资2.35亿美元的政府大型合同的?

早读 | 数据说话,俄乌冲突并没有让2022年的防务企业赚大钱

对此,上期文章中我们着重关注的美国国防部国防采购改革、考虑向中小型企业“倾斜”是部分原因,但还有一部分原因藏在这家初创公司中。

阿尔法资本的分析师称:美国空军选择Jet Zero,表明美空军对传统航空制造企业看重股东利益、畏于对可能存在风险的新技术研发进行投入感到失望, “改变这种行为的一种方式就是将合同授予像Jet Zero这样的小公司。 ”

新创公司的另一面

打开Jet Zero公司的官网,浏览该公司高管和技术班底的履历,综合Kratos公司的情况,我们能初步总结出这些受到五角大楼“垂青”的新创公司有着统一而突出的特点:

公司团队与行业的巨头企业、科研机构、政府机构、军队等有着密切联系,有着丰富的行业内从业经验与技术积累,普遍设有“首席”、总监、主管、专家顾问等头衔。公司成果,有的来自技术大牛、技术先驱带着科研成果下海创业推动成果的市场转化,有的是头部企业的高管捕捉到新技术风口果断整合手头资源创业,或者通过借助“前东家”的资源孵化而来的子公司。

Jet Zero公司宣传称,公司创始人马克·佩奇和今天Jet Zero团队的部分成员在上世纪90年代参与了NASA、麦·道和斯坦福大学合作的BWB研究计划。

具体到Jet Zero,公司创始人、首席技术官马克·佩奇(Mark Page),作为麦道公司的前项目经理,曾领导了一项由NASA资助的为期3年的BWB研究计划。

这项开创性的研究使得BWB这一概念被航空航天业所接受,他也被誉为翼身融合的三位发明人之一(另二位目前担任Jet Zero公司的技术顾问)。

而Jet Zero公司的另一位核心团队成员首席设计官约翰·瓦斯伯格(John Vassberg),则曾担任波音公司“鬼怪工厂”的首席空气动力学专家,为波音的20多个机型的设计优化贡献智慧,其中的杰作便是“翼尖小翼”的设计。

马克·佩奇在2012年创立了DZYNE科技公司,继续为NASA进行BWB相关研究工作,直至Jet Zero从DZYNE中独立出来——这一公司旨在实现BWB概念从研发推向市场。目前Jet Zero公司的班底是以科研设计人才为主,因此在BWB的建造环节它就要与“缩比复合材料”、诺格这类行业老牌、巨头企业合作了。

也正是因为Jet Zero公司有一支科研、设计团队班底,所以目前披露的信息是BWB技术验证机的建造工作是交由著名的实验飞机制造商“缩比复合材料”(Scaled Composites),以及还有Jet Zero与诺斯罗普·格鲁门公司展开合作,后者将在无尾飞机的飞行控制和全复合材料飞翼构型飞机的生产方面为Jet Zero公司提供专业支持。

2021年3月26日,XQ-58A在美国陆军尤马试验场测试场进行的一次测试中打开了武器舱门,投下了ALTIUS-600小型无人机。

至于Kratos公司,该公司官网上对领导层的介绍中,开篇就点明“有多年与联邦政府、大型政府承包商和关键机构(例如美国国防部、国土安全部和军队各个部门)合作的经验。我们的管理团队成员在企业的平衡发展以及通过收购来发展壮大业务等方面拥有丰富的经验。”

机会不是等来的

可见,不论是打造BWB技术验证机的Jet Zero公司,还是Kratos公司,它们之所以能获得五角大楼的认可,重点还是在于这两家公司有一定技术实力,特别是专精于目前美军武器装备研发的重点需求。

自2019年5月XQ-58“瓦尔基里”首飞以来,该机的试飞测试节奏频频加快,而这背后也被视为,美国空军对以“瓦尔基里”等为代表的无人机自主作战、“忠诚僚机”概念的深度认可,“认可它将成为未来战场的基石”。

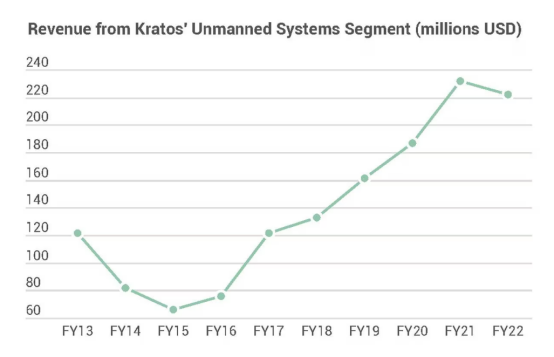

自然,身处“风口”之中的Kratos公司,其业绩也在随着XQ-58A“瓦尔基里”的一次次试飞中起飞。自2018年以来,Kratos公司的无人系统部门收入增长了67%,达到近2.22亿美元,使该公司重新跻身2023年度全球防务百强之列。

新创公司Kratos公司凭借XQ-58A“瓦尔基里”押对了航空装备技术的发展方向,由此为公司带来了稳定的业绩增长。

对于Kratos公司来说,“这是一个关键时刻,也代表着一波商业机会的潜力。”

而当前在俄乌冲突、美军战略向“大国对抗”调整转型等大背景之下,这种“潜力”正加速转化为“红利”,已经向一些中小型防务公司开放的“红利”。

8月,Kratos公司宣布与超声速(Hypersonix) 这家2019年底成立的澳大利亚公司合作,依托后者的超燃冲压发动机技术,合作开发高超声速飞行器。

中小型防务企业的发展机遇

这些蕴含商业机会的热门“新技术”,从俄乌冲突中“大打无人战”的小型廉价的无人机、巡飞弹、蜂群无人机、执行自杀式袭击任务的无人艇等,到“大国对抗”所需的“忠诚僚机”、高超声速技术、AI人工智能、自主空战、火箭发动机、大型超声速飞机、太空发射等。

在“甲方”五角大楼推出一系列雄心勃勃的发展计划同时,这些“新”技术也已经不再像此前那般由几家传统的、巨头级别的防务企业所垄断,一些或“跨界”或“新创”或“私募资本”的企业正在积极成为五角大楼的“乙方”。

成立于1993年的苍鹭系统(Heron system)公司,早期的业务是自动驾驶汽车的研发工作。在其转向开发AI飞行员后,其产品“一战成名”首先是击败一众对手(这其中就包括巨头洛马的AI飞行员),而后在“阿尔法狗斗”比赛中击败真人、F-16战斗机飞行员。不过该公司的命运是,随后被一家新成立不久的风险投资公司盾牌AI(Shield AI)收购。

正是基于此,防务新闻对百强榜单的分析文章中预言:

一些技术导向型的公司尚未跻身今天的百强榜单,但随着这一轮“新技术”浪潮的到来,它们会抓住机遇和红利,在未来几年内有机会跻身榜单,就像今天的Kratos公司一样。

而且,围绕“忠诚僚机”、高超声速、AI软件等这些新技术,这些中小型公司只要能够收获哪怕一笔五角大楼的订单,就能为公司的发展注入新活力,带来公司发展壮大的机会,甚至是一家公司命运的转折,以及也会体现在这份百强榜单后半部分的排名上的重新洗牌。

同样一笔五角大楼的订单,对于“野兽”级别的防务巨头来说可能“食不果腹”,但对于规模较小的中小型防务公司来说则是企业发展上的“强心针”了。

中小企业的命运是?

不过,防务新闻也报道称,在过去的2022年和眼下已过去三分之二的2023年里,这些中小型防务企业同样面临着严峻的现金流压力,经营生产上受到通货膨胀、原材料和零部件成本上涨、供应链问题以及员工成本增加等多方面不利影响。

比如作为基础元器件的小小电容器,其产品价格上涨了300%,原材料锂的价格上涨了400%,以及这些中小企业在从供应商采购这些元器件、原材料时的供货优先级和排期上的靠后。

中小型防务企业在从供应商订货采购时,不可避免地会因采购规模相对小而不受重视、供货优先级靠后。

不过,以产业链的视角来看,这些中小型企业毕竟与榜单头部即这些中小型企业上游的巨头企业们存在一损俱损一荣俱荣的关系。

也因此,我们在新闻里看到,作为商用飞机制造商的波音空客都在强调会与下游共进退,会为中小型供应商提供资金扶持、会派出自家的人员来帮助下游渡过难关、提升产能。

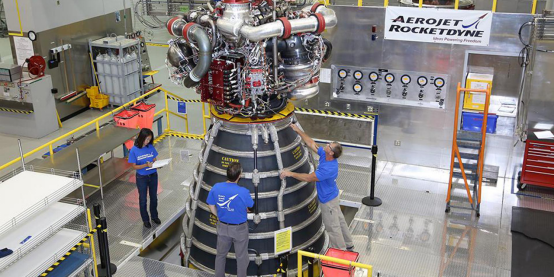

百强榜单中排名第55位的喷气飞机·洛克达因(Aerojet Rocketdyne),是美国最大的推进系统制造商,也是业内鲜有的独立公司。前有洛马对其收购无果(涉嫌行业垄断被美国联邦贸易委员会叫停),但最终在2022年底被L3哈里斯(百强排名第9)以47亿美元收购。

那么,这种现象更进一步地发展,就是这些行业巨头可能会考虑“接管”这些公司:对供应链条上地位重要、核心关键的供应商,发起收购,抑或围绕自身核心关键业务,在该垂直细分领域内对同行发起并购整合,从而达到保障自身供应链的稳定、安全,强化自身的行业地位、扩大业务份额等目的。

早读 | 两起航空产业链“小”并购后的大目标:备战下一代窄体机

7月21日,赛峰集团宣布收购柯林斯宇航的作动与飞行控制业务,这是一次典型的垂直整合,收购完成后达成了业务上的高度互补、版图再扩张。

就像此前的早读中,我们已有关注泰雷兹、赛峰这样的行业巨头对于自身核心业务密切相关的企业发起的收购与整合。

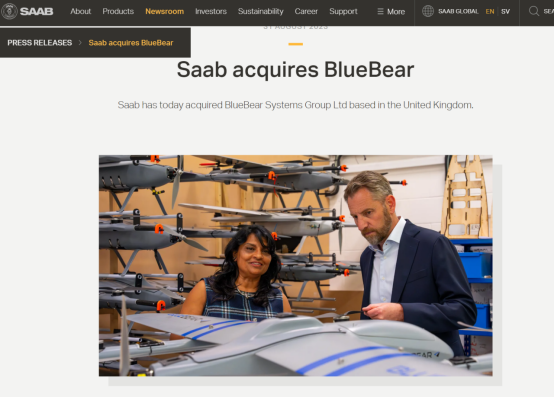

不仅如此,行业巨头们还会针对自身薄弱的业务领域、或有待加强的目标地区的市场份额等,通过一举收购(或建立战略伙伴关系)从事相关技术领域或目标地区的公司,来快速补齐短板、加强能力、扩张商业版图——如8月份,英国BAE系统公司对美国太空技术公司鲍尔航空(Ball)的收购,瑞典萨博公司对英国人工智能企业蓝熊(BlueBear)的收购等。

8月底,瑞典萨博公司宣布收购英国人工智能企业蓝熊(BlueBear):“蓝熊将为萨博现有的全球业务做出贡献,萨博也将受益于蓝熊在自主和集群、指挥和控制系统方面的专业能力。”

被并购、依附大树之下,似乎成了这些中小型防务企业的“宿命”。而这一定就是它们的“最好归宿”吗?犹未可知。

但眼下来看,可知的是目前防务市场上这些中小公司的困境,也不单单是上述的资金、经营上的压力,还在于由来已久的、远期也不见得会有所改观的政治影响力微弱这一问题。

图片

根据“公开秘密”(Open Secrets)网站数据,防务巨头们每年在美式政治游说上投资甚多,上文提到的盾牌AI公司也有上榜。

那些拥有游说力量和政治影响力的防务巨头们,依然在防务市场占据着主导性地位。

而且每年这些巨头们都通过大笔专款维持其政治游说队伍,乃至一些前五角大楼官员在卸任后会走过“旋转门”,高薪入职军工复合体,再次出山为身后站着的巨头争取更大份额的“蛋糕”。